توقف رالی خروج پول از صندوقهای طلا پس از ۱۸روز متوالی در هفته گذشته

کوچ سرمایه به پناهگاه

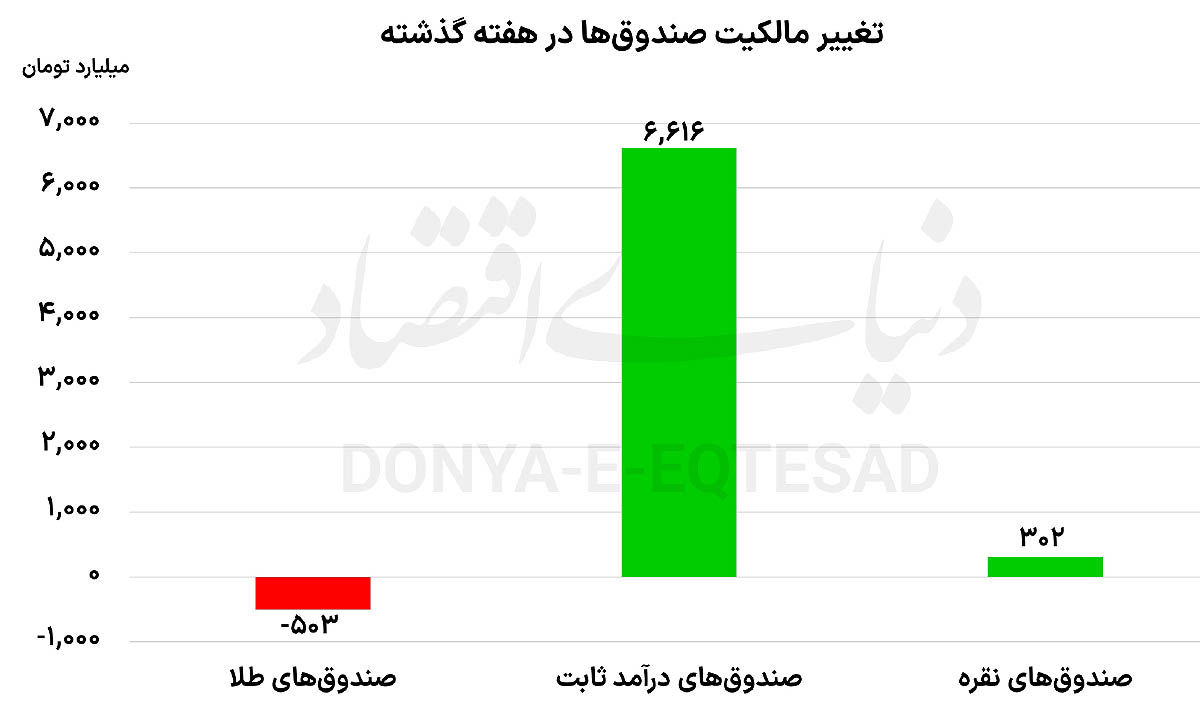

صندوقهای درآمد ثابت

در هفته گذشته، حدود ۶هزار و ۶۰۰میلیارد تومان پول حقیقی وارد صندوقهای درآمد ثابت شد. از هفدهم اسفند سال گذشته که معاملات این صندوقها پس از وقفه یک هفتهای بهدلیل جنگ، آغاز شده این صندوقها با ورود حدود ۲۱ هزار و ۶۰۰میلیارد تومان پول حقیقی همراه شدهاند. در ۲۲روز معاملاتی که از آن تاریخ تجربه شده، صندوقهای درآمد ثابت تنها در ۵روز معاملاتی با خروج پول حقیقی همراه شدهاند و مابقی روزها را با اقبال حقیقیها به پایان رساندهاند. صندوقهای درآمد ثابت در سالهای اخیر به یکی از رقبای جدی سپردههای بانکی تبدیل شدهاند و در بسیاری از موارد، حتی گزینهای برتر محسوب میشوند. مهمترین دلیل این برتری، ترکیب نقدشوندگی بالا، بازدهی رقابتی و انعطاف در نرخ سود است. برخلاف سپردههای بانکی که معمولا نرخ سود ثابتی دارند و برداشت زودهنگام از آنها با جریمه همراه است، صندوقهای درآمد ثابت این امکان را فراهم میکنند که سرمایهگذار بدون جریمه، در هر زمان دارایی خود را به وجه نقد تبدیل کند.

نکته مهمتر، مفهوم نرخ موثر سالانه در این صندوقها است. در سپردههای بانکی، سود معمولا بهصورت ساده محاسبه و در دورههای مشخص پرداخت میشود؛ اما در بسیاری از صندوقهای درآمد ثابت، اگر سود به صورت دورهای (مثلا روزشمار یا ماهانه) به اصل سرمایه اضافه شود و سرمایهگذار مجددا آن را در صندوق نگه دارد، بازدهی به صورت مرکب افزایش مییابد. این همان مفهوم نرخ موثر سالانه است؛ یعنی نرخی که اثر سود روی سود را نیز در نظر میگیرد. برای مثال، اگر یک صندوق نرخ اسمی ۲۵درصد داشته باشد اما سود آن به صورت ماهانه به اصل سرمایه اضافه شود، نرخ موثر سالانه آن میتواند به حدود ۲۸ تا ۲۹درصد برسد. این در حالی است که در سپرده بانکی، در بسیاری از موارد چنین امکان ترکیب سود به شکل منعطف وجود ندارد یا به سادگی قابل بهرهبرداری نیست. در مجموع، صندوقهای درآمد ثابت نه تنها از نظر بازدهی بالقوه میتوانند عملکرد بهتری نسبت به سپرده بانکی داشته باشند، بلکه به دلیل شفافیت، نقدشوندگی و امکان بهرهگیری از سود مرکب، ابزار کارآمدتری برای مدیریت سرمایه در افق کوتاهمدت و میانمدت به شمار میروند.

صندوقهای طلا

صندوقهای طلا در هفته قبل همچنان با فرار سرمایههای خرد حقیقی همراه شدند و در هفتهای که گذشت، ۵۰۳میلیارد تومان خروج پول حقیقی را تجربه کردند. نکته قابلتوجه در خصوص معاملات صندوقهای طلا در هفته گذشته این بود که پس از ۱۸ روز معاملاتی متوالی خروج پول حقیقی از این صندوقها، بالاخره و در روز دوشنبه (۲۴ فروردین)، این روند متوقف شد و صندوقهای طلا در آن روز با ورود پول همراه شدند. پس از ۱۸ روز متوالی خروج پول از صندوقهای طلا که منجر به خارج شدن حدود ۱۶ هزارمیلیارد تومان پول حقیقی از این صندوقها شد؛ در معاملات ۲۴ فروردین، بالاخره خالص خرید حقیقیها در صندوقها طلا مثبت شد و ۳۲۲میلیارد تومان پول حقیقی وارد این صندوقها شد.

ورود پول به ابزارهای مذکور در حالی رخ داد که صندوقهای طلا با خروج پول در ۱۸روز متوالی، یکی از طولانیترین رالیهای خروج مداوم پول حقیقی را در تاریخ معاملات خود تجربه کرده بودند. این روند خروج پول از پنجم اسفندماه سال گذشته و پیش از آغاز جنگ، شروع شده بود و در میانه جنگ و درحالیکه معاملات صندوقهای طلا پیگیری میشد نیز تداوم داشت. دلایل مختلفی را میتوان بهعنوان عامل خروج پول از صندوقهای طلا در بازه مذکور قلمداد کرد؛ ترس از بسته شدن مجدد نماد معاملاتی صندوقهای طلا در صورت تشدید جنگ و قفل شدن سرمایه و همچنین فروش واحدهای این صندوقها برای تامین نقدینگی برای پوشش هزینههای جاری و مایحتاج روزانه، مهمترین دلایل خروج پول حقیقی از صندوقهای طلا در این دوران محسوب میشد.

این صندوقها در یک هفته نخست آغاز جنگ اخیر، به حالت متوقف در آمدند و از هفته دوم جنگ، معاملات این صندوقها از سر گرفته شد. این رویداد در حالی رخ داد که در جنگ ۱۲روزه سال گذشته، در کل زمان جنگ، معاملات صندوقهای طلا متوقف بود و بعد از اتمام جنگ، معاملات این صندوقها آغاز شد؛ اما در برهه کنونی، سیاستگذار دست به اقدامی منطقی زد و اجازه پیگیری معاملات صندوقهای طلا در اثنای جنگ را صادر کرد و به نظر میرسد که با این تصمیم، سازمان بورس کمک شایانی به افرادی کرده که برای مقاصدی که ذکر شد؛ به دنبال فروش واحدهای صندوقهای طلای موجود در پرتفوی خود بودند. بازگشت جریان ورود پول حقیقی به صندوقهای طلا در ۲۴فروردین را میتوان از چند زاویه مورد تحلیل قرار داد. نخست آنکه به نظر میرسد بخشی از فشار فروش ایجادشده در هفتههای گذشته، ماهیتی غیرتحلیلی و مبتنی بر نیاز فوری به نقدینگی داشته و اکنون با فروکش نسبی این نیاز، سمت عرضه تا حدودی تخلیه شده است. در واقع، آن دسته از سرمایهگذارانی که ناچار به فروش داراییهای خود برای تامین مخارج جاری بودند، اقدام به خروج از بازار کردند و در شرایط فعلی، شدت این فشار کاهش یافته است.

از سوی دیگر، برقراری آتشبس موقت و کاهش سطح نااطمینانیهای سیاسی، باعث شده است تا بخشی از سرمایهگذاران مجددا به بازارهای دارایی بازگردند. هرچند در نگاه نخست، کاهش ریسکهای سیستماتیک میتواند به تضعیف تقاضا برای داراییهای امنی مانند طلا منجر شود، اما در شرایط اقتصاد ایران، طلا همچنان بهعنوان یکی از مهمترین پناهگاههای سرمایه در برابر تورم و نوسانات ارزی شناخته میشود. از این رو، با کاهش ریسکهای کوتاهمدت، نگاه میانمدت سرمایهگذاران بار دیگر به متغیرهای بنیادینی همچون نرخ ارز و انتظارات تورمی معطوف شده است. نکته قابلتوجه دیگر، رفتار قیمتی گواهیهای مبتنی بر طلا و واحدهای صندوقهای طلا در این دوره است. در جریان خروجهای سنگین پول، برخی از این ابزارها با حباب منفی نسبت به ارزش ذاتی خود معامله میشدند که همین موضوع میتواند انگیزهای برای ورود مجدد سرمایهگذاران با دید آربیتراژی فراهم کرده باشد.

صندوقهای نقره

صندوقهای نقره نیز در هفته گذشته، با ورود ۳۰۲میلیارد تومان پول حقیقی همراه شدند. نکته قابل ذکر درخصوص عملکرد صندوقهای نقره این است که صندوقهای مذکور در ۱۴روز معاملاتی متوالی اخیر با ورود پول حقیقی همراه شدهاند. صندوقهای سرمایهگذاری مبتنی بر نقره از دیماه۱۴۰۴ به فهرست ابزارهای مالی بازار سرمایه ایران اضافه شدند و به سرعت توجه فعالان بازار را به خود جلب کردند. در حال حاضر، چهار صندوق نقره در بازار سرمایه فعالیت میکنند که هر یک با ساختاری مشابه، امکان سرمایهگذاری غیرمستقیم در این فلز گرانبها را فراهم کردهاند. ویژگی اصلی این صندوقها، ترکیب دارایی آنها است؛ بهطوریکه بخش عمده منابع تحت مدیریت خود را به گواهی سپرده شمش نقره اختصاص میدهند.

این گواهیها که بر پایه شمشهای نقره موجود در انبارهای مورد تایید بورس کالا منتشر میشوند، به سرمایهگذار این امکان را میدهند که بدون نیاز به نگهداری فیزیکی نقره، از تغییرات قیمتی آن منتفع شود. در واقع، این ابزار پلی میان بازار مالی و بازار فیزیکی نقره ایجاد کرده است. نکته مهم دیگر، اثرپذیری این صندوقها از قیمت جهانی نقره است. از آنجا که قیمت شمش نقره در داخل کشور تا حد زیادی تابعی از نرخ اونس نقره در بازارهای جهانی و همچنین نرخ ارز است، سرمایهگذاری در این صندوقها به نوعی امکان بهرهمندی از نوسانات بازار جهانی را نیز فراهم میکند. به بیان دیگر، سرمایهگذار میتواند بدون دسترسی مستقیم به بازارهای بینالمللی، در معرض تغییرات قیمت جهانی نقره قرار گیرد. در نهایت، صندوقهای نقره را میتوان یکی از ابزارهای مهم برای تنوعبخشی به سبد سرمایهگذاری دانست. این صندوقها در کنار صندوقهای طلا، سهامی و درآمد ثابت، به سرمایهگذار کمک میکنند تا با توزیع ریسک میان داراییهای مختلف، ترکیب بهینهتری از بازدهی و ریسک را تجربه کند؛ بهویژه در شرایطی که عدم قطعیت در بازارها بالا است، حضور چنین ابزارهایی میتواند نقش موثری در مدیریت ریسک ایفا کند.